Aktualisiert am 01/05/2024

Mit dem SEPA-Lastschriftverfahren können Sie Ihre einmaligen oder wiederkehrenden Rechnungen automatisch begleichen. Tatsächlich wird es hauptsächlich für wiederkehrende Zahlungen verwendet, da im Rahmen einer SEPA-Lastschrift der Gläubiger mit der Vollmacht seines Kunden für den Einzug seiner Schulden verantwortlich ist.

Im Rahmen einer regulären SEPA-Lastschrift dauert die Gültigkeit so lange, wie die Serie der Solllastschriften noch nicht beendet ist bzw. bei Lastschriften auf unbestimmte Zeit, solange der Zahlungspflichtige seinem Gläubiger seine Einzugsbereitschaft nicht mitgeteilt hat ende damit.

Um Überweisungen in Euro von einem Konto auf ein anderes Konto zu tätigen, stehen dem Schuldner und dem Gläubiger mehrere Lösungen zur Verfügung, wie SEPA oder der einheitliche Euro-Zahlungsverkehrsraum. Dieses neue System deckt die europäische Zone ab und bietet die Möglichkeit, Überweisungen in mehr als 27 Länder vorzunehmen. Allerdings ist die SEPA-Lastschrift nicht perfekt.

Was ist SEPA-Lastschrift?

Das SEPA-Lastschriftverfahren ist ein System zum Bezahlen mit dem einheitlichen Euro. Auch „SDD“ oder „SEPA-Lastschriftverfahren“ genannt, wird es hauptsächlich verwendet, um einmalige und wiederkehrende Rechnungen an Kreditoren zu bezahlen. Letztere bieten die Beitreibung überfälliger Forderungen an, sodass eine Überwachung des Geldtransfers nicht mehr erforderlich ist. Tatsächlich akzeptiert der Schuldner mit der Unterzeichnung des SDD-Domizilierungsmandats, dass die Gläubiger ihre Schulden direkt von ihrem Bankkonto einziehen.

Gläubiger sind jedoch verpflichtet, dem Gläubiger die Tage der Belastung sowie den abzuhebenden Betrag mitzuteilen. Die Frist für das Lastschriftverfahren beträgt 14 Tage, die Bank kümmert sich um die Details. Es spielt keine Rolle, ob der Gläubiger Franzose oder Ausländer ist, die Funktionsweise ist seit ihrer Einführung seit 2014 immer dieselbe.

Die Einschränkungen einer SEPA-Lastschrift

SEPA-Lastschriften sind zwar für Überweisungen interessant, aber nicht für alle Einsatzzwecke geeignet. Da der Gläubiger kündigen muss, lässt die SEPA-Lastschrift insbesondere im B2B-Bereich keine sofortigen Transaktionen zu. Es erfordert die Implementierung vieler Einzugsermächtigungsverfahren und ist daher nur für reguläre Transaktionen geeignet. Zunächst kostenloser Service, manchmal erheben einige Banken Gebühren für ihre Intervention. Die Politik, die eine Bank regelt, ist unterschiedlich, es kann sein, dass die Banken nicht bereit sind, Informationen offenzulegen. Eine Bank kann beispielsweise die Beschränkung des Lastschrifteinzugs geheim halten. SEPA ist nicht für hochliquide Transaktionen gemacht.

Die Risiken einer SEPA-Lastschrift

Das wichtigste Risiko, das die SEPA-Lastschrift generieren kann, sind die zusätzlichen Kosten. Weist das Konto am Tag der Abbuchung nicht den angeforderten Betrag auf, entstehen zusätzliche Kosten. Darüber hinaus sind virtuelle Zahlungssysteme nicht immun gegen Betrug oder Betrug. Es ist einfach, ein gefälschtes Lastschriftmandat für eine böswillige Person zu fabrizieren. Letztere können problemlos das Guthaben eines Kontos übernehmen, ohne dass der Schuldner etwas davon mitbekommt.

Wie stoppe ich eine SEPA-Lastschrift?

Wie mache ich eine SEPA-Überweisung?

Kann die Zahlung per SEPA-Lastschrift versteuert werden?

Verwaltung von SEPA-Mandaten

Wie lange dauern SEPA-Zahlungen?

Unterschied SEPA Firmenlastschrift und Basislastschrift

Wie fülle ich ein SEPA-Mandat aus?

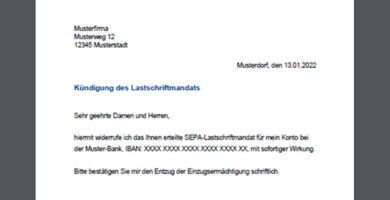

Kündigung SEPA Lastschrift Vordruck

- Häufige Fehler bei der Umsetzung von SEPA-Mandaten und wie man sie vermeidet - 9 de mayo de 2024

- Grundlagen des SEPA-Mandats: Was Sie wissen müssen - 9 de mayo de 2024

- SEPA-Lastschrift: Einfach und sicher online bezahlen - 9 de mayo de 2024